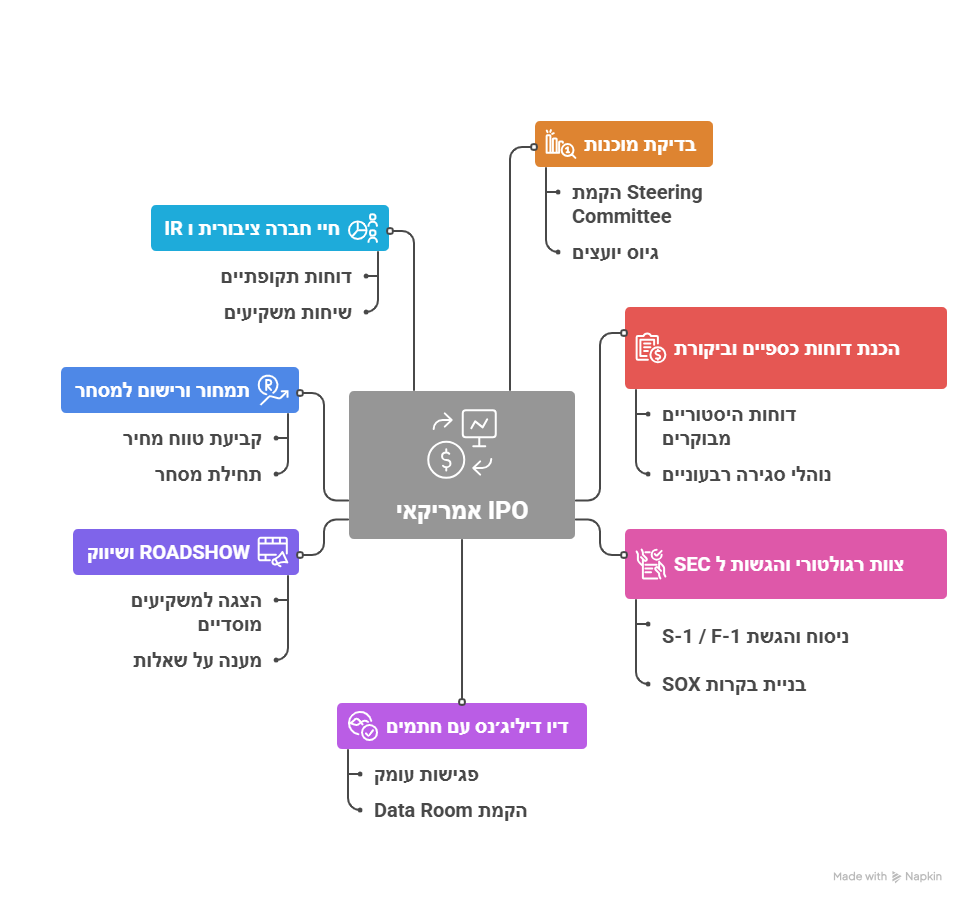

שלבי התהליך ב-IPO אמריקאי (גבוה-רזולוציה, ישים גם לרישום משני/SPAC)

בדיקת מוכנות (IPO Readiness):

הקמת Steering Committee, מפה לאחור של לוחות זמנים, גיוס יועצים (חתמים, יועצים משפטיים, רואי חשבון), והערכת “פערים” במערכות, בדיווח ובממשל תאגידי. כאן ה-CFO משמש מנהל הפרויקט בפועל.

הכנת דוחות כספיים וביקורת:

דוחות היסטוריים מבוקרים לפי US GAAP או IFRS (ל-FPI), דוחות ביניים, נוהלי סגירה רבעוניים, יישום מדיניות הכרה בהכנסה, טיפול בנושאים מורכבים (הטבות מבוססות מניות, קונסולידציה, תמחור הוגן). המטרה: דוחות חסינים לביקורת חיצונית ול-SEC.

ציות רגולטורי והגשות ל-SEC:

ניסוח והגשת S-1 (מנפיק מקומי) או F-1 (מנפיק זר), כתיבת MD&A ורכיבי גילוי (סיכונים, ממשל, שוק יעד, שימוש בתמורה). בניית בקרות SOX (404) והטמעת תרבות בקרה. ה-CFO מוביל מענה להערות ה-SEC עד “אישור יעילות” (Effective).

דיו דיליג׳נס עם חתמים:

פגישות עומק, שאלות על נתונים, תהליכים ותחזיות, הקמת Data Room סדור. החתמים בוחנים את הסיפור ההשקעתי, וה-CFO מספק מספרים, נימוקים וראיות לכל טענה.

Roadshow ושיווק:

הנהלה (CEO+CFO) מציגה למשקיעים מוסדיים. ה-CFO עונה על שאלות Unit Economics, שולי רווח, תזרים, לוחות זמנים לשבירת-Even, תוכניות שימוש בכסף. הבהירות, האמינות והקונסיסטנטיות שלו קריטיות לביקוש.

תמחור ורישום למסחר:

קביעת טווח מחיר, היקף גיוס והקצאות, איזון בין שווי ראוי לבין “יום מסחר ראשון” יציב. לאחר התמחור – תחילת מסחר וטקס פתיחה. מכאן מתחילה חובת דיווח רבעונית ושוטפת.

חיי חברה ציבורית ו-IR:

דוחות תקופתיים (10-K/10-Q או 20-F), שיחות משקיעים, ניהול ציפיות והנחיות (Guidance), תחזוקה שוטפת של בקרות SOX. מומלץ לבנות פונקציית Investor Relations ייעודית; בסטארטאפים רבים ה-CFO ממלא תחילה גם כובע זה.